障害年金の受給を考える場合、受給することでデメリットがあるのではないか!?と悩まれる方もいらっしゃると思います。そこで今回は障害年金をもらうデメリットについて解説します。

障害年金をもらう7つのデメリット

結論は、障害年金を受給することに大きなデメリットはありません

ただ、障害年金を申請するにあたり知っておいた方がいいと思われる点をいくつか紹介します。

家族の扶養から外れる場合がある

健康保険の被扶養者になる要件として、収入額が130万円未満であることがあげられます。

つまり130万円以上になると扶養から外れます

ただ障害年金の受給者の場合は、130万以上ではなく、障害年金と他の収入との合計が180万以上になると健康保険の扶養から外れることになっています。

ただし、障害年金だけで180万円以上になることはほとんどないため、障害年金のほかに収入がない場合は扶養から外れるケースはめったにありません。

扶養から外れると、なにが問題かというと、自分で国民健康保険に加入しなければならず、国民健康保険などの保険料を納付する必要が生じてしまう点です。

障害等級2級以上の場合は法定免除(全額免除)になるので保険料を納付する必要はありませんが、3級の場合は法定免除にならないため、国民年金の保険料を納付する必要が生じます。(ただし、申請することによって全額または一部分が納付免除になる場合もあります。)

傷病手当金や労災給付が減額される

傷病手当金とは、健康保険の被保険者が病気やケガのために働くことができず、給料がもらえない時に、健康保険協会や健保から支給されるものです。

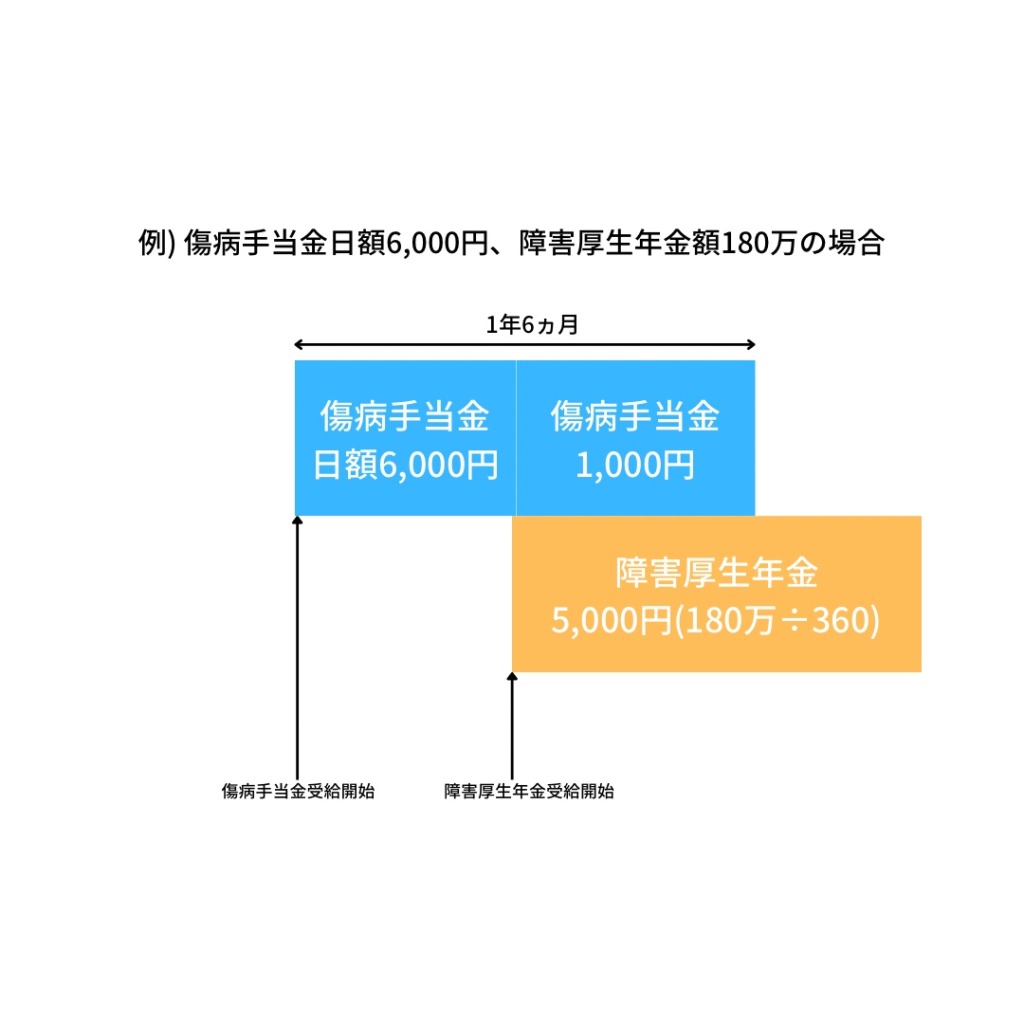

その傷病手当金を受給する際、同じ病気やケガで障害厚生年金を受給している場合には、年金の金額分だけ支給額が減少してしまいます。

同じ病気やケガで傷病手当金と障害厚生年金の両方を受給できる場合、傷病手当金は支給されません。

ただし、「障害厚生年金の額(同時に障害基礎年金を受けられるときはその合計額)の360分の1」と「傷病手当金の日額」を比較して、傷病手当金の方が高い場合、その差額分は傷病手当金から支給されます。

したがって、傷病手当金だけの場合と、障害年金と傷病手当金を併給した場合とを比較すると、合計額で考えればデメリットはありません。

また、仕事上で病気やケガをして労災給付が支給された場合でも障害年金は支給されます。

ただし、その場合には労災給付が一定割合(73~88%)で減額されます。

「減額調整後の労災給付と障害年金の合計額」と「減額前の労災給付額」とを比較して、

減額前の労災給付額の方が高い場合、その差額分は労災給付から支給されます。

したがって、労災給付だけの場合と、障害年金と労災給付を併給した場合とを比較すると、合計額で考えればデメリットはありません。

*障害年金が20歳前に初診日がある傷病(20歳前傷病)による障害基礎年金の場合は、労災給付の方が全額給付され、障害基礎年金は全額支給停止になります。

寡婦年金や死亡一時金はもらえない

障害基礎年金を受給していた方が亡くなった場合、残された妻には寡婦年金は支給されません。

これは、配偶者(妻)のデメリットになります。

障害基礎年金を受給すると、その方が亡くなったときに遺族に死亡一時金は支給されません

これも、寡婦年金と同様で配偶者(妻)のデメリットになります。

ただ死亡一時金は最大でも36万円(1回限り)なので、障害年金の額と比較するとデメリットとはならないケースがほとんどです。

生活保護費が減額される

生活保護費は、収入があった場合はその収入分が減額されることになっています。

この収入には障害年金も含みます。

したがって、生活保護費を受給している人が障害年金も受給できるようになった場合は、生活保護費は障害年金の分だけ減額されます。

生活保護費だけの場合と、障害年金と生活保護費を併給した場合とを比較すると、合計額で考えればデメリットはありません。

65歳以上にもらえる老齢年金が少なくなる場合がある。

障害年金が2級以上に該当すると、その後の国民年金保険料が免除になります。

年金保険料の負担がなくなるのは、一見メリットのように見えますが、

保険料が免除になるということは、その分、老齢基礎年金の金額は減っていくことになります。

しかし、障害年金(障害基礎年金、障害厚生年金)は障害状態の変化によって支給が停止することもあり、老後もずっと障害年金を受給できるとは限りません。

障害基礎年金が支給停止になった場合、65歳以降は老齢基礎年金を受給することになりますが、このとき、老齢基礎年金の支給額は、年金保険料を全額納付していた場合と比べて少なくなってしまいます。

手続きに時間がかかる

障害年金の請求手続きは、老齢年金や遺族年金の請求手続きと比較すると添付すべき書類が多いため、書類を揃えるのに多くの時間と労力を要する場合があります。

さらに、請求してから支給が決定するまでに平均で約3か月、そのあとに実際の支給が始まるまで平均で約1~2ヶ月かかります。

更新の手続きが必要

障害年金は、永久認定された場合を除き、1~5年ごとに更新の手続きを行う必要があります。手続きを行わないと支給が差し止めになるので、支給の継続には更新手続きを行わなければなりません。

更新の手続きには、原則は診断書を提出するだけですが、診断書を入手するためには受診が必要ですし、診断書代もかかります。

さらに、手続きを行っても必ず更新されるとは限らず、障害等級に該当しなくなったと認定されて支給が停止になる場合もあります。

仮に支給が停止になっても、一度支給が決まった障害年金の受給権は消えません。

また、支給停止になっても、再び障害等級に該当するようになった場合には、支給停止事由消滅届と診断書を提出し、審査の結果、障害等級に該当していると認められれば支給が再開します。

まとめ

障害年金をもらうデメリットについて解説しましたが、障害年金を申請する際は、自身が関係するメリットとデメリットを把握したうえで申請するようしましょう。

コメント